Warning: Attempt to read property "term_id" on string in /home/websitep/www/insurance360.ch/wp-content/themes/insurance360/single.php on line 30

Baloise im Geschäftsjahr 2020 erfolgreich auf der Zielgeraden von Simply Safe

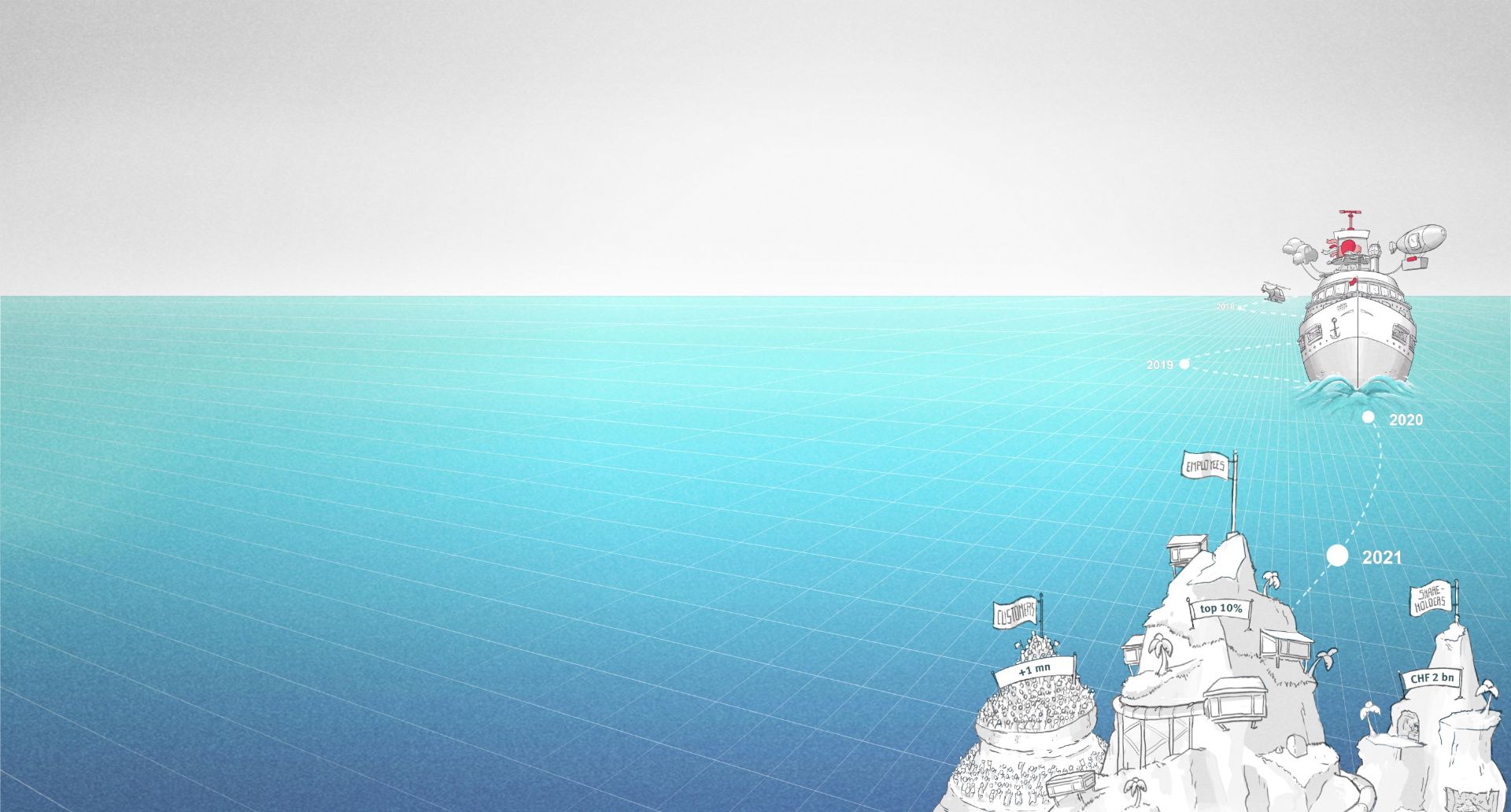

Fortschritte der strategischen Ziele von „Simply Safe“ im Geschäftsjahr 2020

- Mitarbeiterzufriedenheit: Einen Platz in den Top 8% der beliebtesten Arbeitgeber der Branche (2019: Top 15%. Ambition 2021: Top 10%).

- Kundenwachstum 2020: 225 Tsd. Neukunden im Jahr 2020 und damit um 8% mehr Neukunden als im Vorjahr (2019: 209 Tsd.). Gesamt (2017 – 2020): 738 Tsd. Neukunden (Ambition 2017 – 2021: 1 Million zusätzliche Kunden).

- Generierung von Barmitteln 2020: 424 Mio. CHF im Jahr 2020. Gesamt (2017 – 2020): 1’743 Mio. CHF (Ambition 2017 – 2021: 2 Mrd. CHF).

Jahresabschluss 2020 in Kürze

- Der Aktionärsgewinn für das Geschäftsjahr 2020 liegt bei 434.3 Mio. CHF (2019: 694.2 Mio. CHF). Im Geschäftsjahr 2019 profitierte die Baloise von einem Steuereinmaleffekt im Umfang von 149 Mio. CHF, der im Jahr 2020 nicht mehr anfiel. Neben diesem Steuereffekt sind die Pandemie-bedingten Schadenzahlungen sowie ein tieferes Finanzergebnis für diesen Gewinn verantwortlich. Die Nettoaufwendungen für die Pandemie belaufen sich auf rund 72 Mio. CHF. Insgesamt rechnet die Baloise mit Corona-bedingten Bruttoaufwendungen von rund 178 Mio. CHF, die bereits zum Semesterabschluss 2020 rückgestellt worden sind.

- Das Geschäftsvolumen liegt 6.1% tiefer bei 8’926.5 Mio. CHF (2019: 9’509.9 Mio. CHF). Im Geschäftsjahr 2019 stieg ein Wettbewerber aus dem Vollversicherungsgeschäft in der beruflichen Vorsorge aus, was zu einem einmaligen Anstieg der Prämien im traditionellen Lebengeschäft führte. Um diesen Effekt bereinigt, konnte starkes Wachstum in den Zielsegmenten erreicht werden, insbesondere im attraktiven Nichtlebengeschäft.

- Das Prämienvolumen der Nichtlebenversicherungen stieg um starke 7.3% auf 3’802.5 Mio. CHF an (2019: 3’542.1 Mio. CHF). In Lokalwährung

entspricht dies einer Zunahme von 10.1%. Das Wachstum erfolgt sowohl organisch, als auch anorganisch aufgrund der Zukäufe in Belgien, die erstmals voll zum Tragen kamen. Trotz der Schäden, die die Baloise aufgrund der Covid-19-Pandemie vergütet hat, liegt der Schaden-Kosten-Satz netto bei sehr guten 91.2% (2019: 90.4%). - Die Bruttoprämien im Lebengeschäft liegen mit 3’291.3 Mio. CHF um 18.9% unter dem Vorjahr (2019: 4’060.3 Mio. CHF). Im Geschäftsjahr 2019 profitierte die Baloise vom Ausstieg eines Wettbewerbers aus dem Geschäft mit Vollversicherungen in der beruflichen Vorsorge in Summe von rund 569 Mio. CHF. Da es sich dabei hauptsächlich um Einmalprämien handelte, fielen diese im Jahr 2020 nicht mehr an. Der EBIT des Lebengeschäfts liegt bei soliden 282.2 Mio. CHF (2019: 274.8 Mio. CHF). Die Neugeschäftsmarge im Lebengeschäft lag im Geschäftsjahr 2020 bei sehr guten 42.7% und normalisierte sich gegenüber dem Vorjahr, welches durch das einmalig hohe Volumen im Schweizer Kollektivlebengeschäft geprägt war (2019: 37.3%).

- Das Asset Management erwirtschaftete eine Nettorendite der Versicherungsgelder von 2.1% (Vorjahr: 2.3%). Diese Performance erklärt sich durch das anhaltende Tiefzinsumfeld sowie Covid-19-bedingte Wertberichtigungen. Die Nettoneugelder von Drittkunden sind um 48% stark gewachsen und betrugen rund 1’244 Mio. CHF (2019: 841 Mio. CHF).

- Die Kapitalisierung der Baloise ist stark. Standard & Poor’s (S&P) bestätigte im Juni 2020 ein «A+»-Rating für die Baloise. Der Ausblick der deutschen Geschäftseinheit Basler Sachversicherungs-AG wurde von S&P aufgrund der verbesserten Profitabilität von „stabil“ auf „positiv“ erhöht. Im Swiss Solvency Test (SST)* wird eine Quote per 1. Januar 2021 in von über 180% erwartet.

- Der Verwaltungsrat der Bâloise Holding AG beabsichtigt, an der Generalversammlung 2021 eine unverändert attraktive Dividende von 6.40 CHF pro Aktie zu beantragen. Der Verwaltungsrat schlägt zudem der kommenden Generalversammlung Karin Lenzlinger Diedenhofen zur Wahl vor.

- Wie am Investorentag angekündigt, nimmt Nachhaltigkeit bei der Baloise in allen Bereichen eine zentrale Bedeutung ein. Hierzu hat die Baloise ein neues Wertschöpfungsmodell geschaffen, welches aufzeigt und definiert, wie für die Anspruchsgruppen Mitarbeitende, Kunden, Aktionäre, Umwelt, Partner und Gesellschaft nachhaltig Wert geschaffen wird. Im Jahr 2020 wurde das Thema Nachhaltigkeit zudem bei Investitionen auf alle selbst verwalteten Gelder für Drittkunden, auf den Baloise Senior Secured Loans Fund, auf die Auswahl von Drittfonds wie auch auf die Immobilienanlagen erweitert.

- An der Spitze der Innovation: Weiterer Ausbau der Ökosysteme Home und Mobility. FRIDAY verdoppelte im Geschäftsjahr das Prämienvolumen und tritt neu in den französischen Markt ein.

Überblick, Gewinn und Geschäftsvolumen

Stand der Zielerreichung

Die makroökonomischen Einflüsse der Covid-19-Pandemie und insbesondere die Massnahmen zur Bekämpfung des Virus haben vielen Wirtschaftszweigen geschadet. Die Versicherungsindustrie ist eng mit der gesamtmarktwirtschaftlichen Lage verbunden und somit auch entsprechend betroffen, insbesondere durch die Vergütung finanzieller Schäden. Vor dem Hintergrund dieser globalen Krisensituation blickt die Baloise dennoch auf ein erfolgreiches Geschäftsjahr 2020 zurück. Sie hat Tausenden Kunden in einer schwierigen Situation geholfen und Risiken abgefedert – neben dem Vergüten von Schäden auch durch das Stunden von Rechnungen sowie teilweise dem Erlassen von Mieten. Dabei wurden für ihre Kunden stets alle Dienstleistungen ohne Einschränkungen und über den gesamten Zeitraum unter Einhaltung strengster Hygienemassnahmen erbracht. Im Ergebnis konnte der Gewinn auf einem hohen Niveau gehalten werden und das Wachstum wurde in den Zielsegmenten organisch wie auch anorganisch gesteigert. Die Baloise zeigt sich somit widerstandsfähig in der Krise und bestätigt, dass sich ihr auf nachhaltigen Erfolg ausgelegtes Geschäftsmodell, die damit verbundene starke Unternehmenskultur und die Investitionen der letzten Jahre in die Digitalisierung auch und besonders in Zeiten globaler Herausforderungen bewähren.

So sieht sich die Baloise auch auf der Zielgeraden, die drei strategischen Ziele für die Phase von 2017 bis 2021 zu erreichen.

Bereits im zweiten Semester 2020 wurde der Eintritt in die Top 10% der Arbeitgeberinnen der europäischen Finanzindustrie geschafft. Die Baloise verbesserte sich somit in nur vier Jahren anstelle der angestrebten fünf um mehr als 20 Prozentpunkte im Vergleichsindex und liegt nun in den Top 8% der Vergleichsgruppe.

Bis zum Ende des Geschäftsjahrs 2021 will das Unternehmen eine Million zusätzliche Kunden gewinnen. 2020 konnten rund 225’000 neue Kunden dazugewonnen werden, was seit 2017 kumuliert einem Zuwachs von rund 738’000 Kunden entspricht. Hier nicht eingerechnet sind die rund 500’000 Kunden aus den Akquisitionen in Belgien im Jahr 2019.

Auch die Barmittelgenerierung verläuft plangemäss. Im Geschäftsjahr 2020 lag diese bei rund 424 Mio. CHF. Seit 2017 wurden insgesamt 1’743 Mio. CHF der angestrebten 2 Mrd. CHF Barmittel generiert.

Die Baloise ist somit gut auf Kurs, die Ziele bis 2021 für Simply Safe zu erreichen. Basierend auf den Erfolgen der letzten Jahre kann die Baloise, die am Investorentag vorgestellte kommende strategische Phase „Simply Safe: Season 2“ ab 2022 aus einer Position der Stärke in Angriff nehmen.

Gewinn

Der Aktionärsgewinn für das Geschäftsjahr 2020 liegt mit 434.3 Mio. CHF 37.4% unter jenem des Vorjahrs von 694.2 Mio. CHF. Der Aktionärsgewinn des Geschäftsjahrs 2019 wurde unter anderem durch einen Steuereinmaleffekt im Umfang von rund 149 Mio. CHF begünstigt, der 2020 nicht mehr anfiel. Wie bereits zum Semesterabschluss 2020 kommuniziert, sind neben diesem Steuereffekt die Pandemie-bedingten Aufwände sowie ein tieferes Finanzergebnis dafür verantwortlich. Das Anlageergebnis lag bei 1’270.5 Mio. CHF und damit 6.3% tiefer als im Vorjahr (2019: 1’355.7 Mio. CHF). Der Rückgang resultierte durch die Verwerfungen an den Kapitalmärkten und die daraus resultierenden Wertberichtigungen auf Wertpapiere sowie das anhaltende Tiefzinsumfeld.

Die im Zusammenhang mit Covid-19 stehenden Bruttoaufwendungen für das Geschäftsjahr 2020 liegen, inklusive der dafür notwendigen Rückstellungen, bei rund 178 Mio. CHF. Nach Rückversicherung entstanden für das Geschäftsjahr 2020 Covid-19-bedingte Nettoaufwendungen von rund 72 Mio. CHF. Der grösste Teil davon ist auf die Vergütung von Gastronomiebetrieben in der Schweiz zurückzuführen, die aufgrund von Regierungsbeschlüssen zur Bekämpfung des Coronavirus ihren Betrieb zeitweise schliessen mussten. Die Baloise hilft somit Tausenden von Geschäftskunden in der Krisenzeit. Die Nettoaufwendungen wurden im Wesentlichen bereits im ersten Halbjahr verbucht.

Der Vorsteuergewinn (EBIT) befand sich mit 602.9 Mio. CHF um 16.7% unter dem Vorjahr (2019: 723.9 Mio. CHF). Dabei ist insbesondere das tiefere Ergebnis aus Kapitalanlagen für den Rückgang verantwortlich.

Geschäftsvolumen und Schaden-Kosten-Satz

Das Geschäftsvolumen entwickelt sich erfreulich. Im Vorjahr führte der Rückzug eines Mitbewerbers aus dem Geschäft mit Vollversicherungslösungen zu einem positiven Einmaleffekt in der Grössenordnung von rund 569 Mio. CHF, weshalb das Geschäftsvolumen im Jahr 2020 mit 8’926.5 Mio. CHF um 6.1% tiefer ausfiel als in der Vergleichsperiode (2019: 9509.9 Mio. CHF). In Lokalwährung betrug der Rückgang 4.2%. Des Weiteren führte die selektive Zeichnungspolitik im Lebengeschäft zu einer weiteren Reduktion des Geschäftsvolumens. In den Zielsegmenten wächst die Baloise – insbesondere im attraktiven Nichtlebengeschäft – organisch wie auch anorganisch.

Annähernd auf dem Niveau des historisch starken Vorjahrs halten konnte die Baloise die Profitabilität ihres Nichtlebengeschäfts. Der Schaden-Kosten-Satz liegt mit netto 91.2% inklusive der Covid-19 Nettoaufwendungen am unteren Ende des kommunizierten Zielbands von 90% bis 95% (2019: 90.4%). Alle Kernmärkte trugen zu diesem sehr guten Ergebnis bei. Dass selbst in dem von Covid-19 stark beeinträchtigten Geschäftsjahr ein derart solider Wert erreicht werden konnte, zeigt, dass die Portfolioqualität herausragend ist und die Rückversicherung umsichtig gewählt war.

Eigenkapital, Ausschüttung und Kapitalisierung: Bestätigung der Dividende von 6.40 CHF beantragt

Das konsolidierte Eigenkapital zum Jahresabschluss 2020 hat sich gegenüber dem Vorjahr um 4.0% erhöht und liegt bei 6’985.7 Mio. CHF (2019: 6’715.6 Mio. CHF). Standard & Poor’s (S&P) bestätigte im Juni 2020 ein «A+»-Rating für die Baloise. Der Ausblick der deutschen Geschäftseinheit Basler Sachversicherungs-AG wurde von S&P aufgrund der verbesserten Profitabilität von „stabil“ auf „positiv“ erhöht. Im Swiss Solvency Test (SST)* wird eine Quote per 1. Januar 2021 von über 180% erwartet. Die Baloise bestätigt somit ihre starke Kapitalisierung auch in herausfordernden Zeiten.

Das im April 2017 begonnene Programm zum Rückkauf von über 3 Mio. Aktien wurde im April 2020 vollständig abgeschlossen. Mittels des Programms wurden 481.2 Mio. CHF an die Aktionäre zurückgeführt. Auf das Jahr 2020 entfällt hiervon ein Wert der Rückkäufe in Höhe von 92.8 Mio. CHF und ein Anteil von 565’925 Aktien.

Aufgrund der soliden Resultate sieht der Verwaltungsrat der Bâloise Holding AG vor, für das Geschäftsjahr 2020 an der Generalversammlung vom 30. April 2021 eine unverändert attraktive Dividende von 6.40 CHF pro Aktie zu beantragen.

*Die Veröffentlichung der SST-Quote erfolgt Ende April 2021.

Versicherungskerngeschäft

Sparte Nichtleben: Gutes Wachstum und starker Schaden-Kosten-Satz

Das Prämienvolumen im Nichtlebengeschäft wurde dank des nun erstmals vollständig zum Tragen kommenden Zukaufs von Fidea NV und des Nichtlebenportfolios von Athora in Belgien sowie ansprechenden organischen Wachstums in allen Kernmärkten um 7.3% auf 3’802.5 Mio. CHF gesteigert (2019: 3’542.1 Mio. CHF). In Lokalwährung ist das Wachstum mit 10.1% noch deutlicher ausgefallen. Auch adjustiert um die Zukäufe in Belgien ergibt sich mit 4.3% in Lokalwährung eine sehr gute Wachstumsrate. In der Schweiz lag das Prämienvolumen mit 1’368.4 Mio. CHF gute 1.8% über dem Vorjahr (2019: 1’344.2 Mio. CHF). Das Prämienvolumen in Deutschland verlor währungsbereinigt in CHF 1.7% und lag bei 776.4 Mio. CHF (2019: 790.0 Mio. CHF). In Lokalwährung resultierte aber ein positives Wachstum von guten 2.1%. Belgien und Luxemburg verzeichneten einen starken Anstieg des Prämienvolumens in CHF sowie in Lokalwährung. Belgien profitierte dabei deutlich von den beiden Zukäufen und erhöhte das Volumen der Prämien um 18.9% auf 1’487.4 Mio. CHF (2019: 1’251.1 Mio. CHF). In Lokalwährung entsprach dies einem Wachstum von 23.6% (7.5% ohne die Zukäufe). Das belgische Geschäft führt so auf Gruppenebene zu einer stabilisierenden Portfoliodiversifikation. Luxemburg erzielte ein gutes Wachstum von 1.4% auf 138.6 Mio. CHF (2019: 136.7 Mio. CHF). In Lokalwährung entspricht dies einem Wachstum von 5.3%.

Der Vorsteuergewinn (EBIT) des Nichtlebengeschäfts ist mit 302.2 Mio. CHF um 24.2% tiefer als im Vorjahr (2019: 398.9 Mio. CHF), wobei der Rückgang hauptsächlich auf ein tieferes Ergebnis aus den Kapitalanlagen zurückzuführen ist. Die Profitabilität des Nichtlebengeschäfts bleibt dennoch sehr gut, was die hohe Qualität des Nichtlebenportfolios der Baloise auszeichnet. Der Schaden-Kosten-Satz netto konnte mit 91.2% auf sehr gutem Niveau gehalten werden (2019: 90.4%). Hauptgrund dafür ist, dass ein Grossteil der Covid-19-Aufwendungen abgesichert sind und 2020 ansonsten in Summe ein schadenarmes Geschäftsjahr mit weniger Gross- beziehungsweise Elementarschäden war. Alle Geschäftseinheiten haben zu diesem sehr guten Resultat beigetragen.

Sparte Leben: Normalisierung des Prämienvolumens und solider Gewinnbeitrag

Das Geschäftsvolumen des Lebengeschäfts sank im Vergleich zum Vorjahr um 14.1% auf 5’124.0 Mio. CHF (2019: 5’967.7 Mio. CHF). In Lokalwährung resultierte ein Rückgang von 12.7%. Verantwortlich für diese Reduktion sind die selektive Zeichnungspolitik in der beruflichen Vorsorge sowie ein positiver Einmaleffekt im Markt Schweiz in der Vorjahresperiode. 2019 hatte sich ein Wettbewerber aus dem Geschäft mit Vollversicherungslösungen im Kollektivleben zurückgezogen, was zu einem starken Anstieg, insbesondere bei den Einmalprämien, geführt hat. In Summe profitierte das Geschäftsvolumen des Lebengeschäfts 2019 dadurch um rund 569 Mio. CHF. Im traditionellen Lebengeschäft ist das Prämienvolumen folglich in diesem Jahr um 18.9% auf 3’291.3 Mio. CHF gesunken (2019: 4’060.3 Mio. CHF) und hat sich somit wie erwartet wieder normalisiert. Für die Schweiz bedeutet dies einen Rückgang der gebuchten Bruttoprämien im traditionellen Lebengeschäft von 22.6% auf 2’648.2 Mio. CHF (2019: 3’422.9 Mio. CHF). In Deutschland ist ein leichter Anstieg der gebuchten Bruttoprämien in CHF um 0.6% auf 380.2 Mio. CHF festzustellen. In Lokalwährung resultierte ein Wachstum von 4.6%. In Belgien stiegen die gebuchten Bruttoprämien um 4.7% auf 190.3 Mio. CHF. In Lokalwährung ist dies ein Anstieg von 8.8%. In Luxemburg waren die gebuchten Bruttoprämien des Lebengeschäfts um 5.6% auf 72.5 Mio. CHF rückläufig. In Lokalwährung entspricht dies einem Rückgang von 1.9%.

Das Volumen der Prämien mit Anlagecharakter ist im Vergleich zum Vorjahr um 3.9% auf 1’832.7 Mio. CHF gesunken (2019: 1’907.5 Mio. CHF). Der Grund für diesen Rückgang liegt in der anhaltend herausfordernden Marktsituation für das „Freedom of Service“-Geschäft. Mit über 10 Mrd. CHF Assets under Management positioniert sich die Baloise aber unverändert als wichtiger Player in diesem Segment.

Weitere Einflussfaktoren sind negative Währungseffekte und der marktbedingte Verzicht eines Tranchenprodukts in der Schweiz im Geschäftsjahr 2020, welches die Vorjahresperiode positiv beeinflusst hat.

Der EBIT im Lebengeschäft lag im Geschäftsjahr bei guten 282.2 Mio. CHF und somit über der Mindesterwartung von 200 Mio. CHF Gewinnbeitrag (2019: 274.8 Mio. CHF). Im Lebengeschäft wurde das Finanzergebnis ebenfalls durch Wertberichtigungen belastet. Dagegen wirkten positive Effekte in den versicherungstechnischen Reserven. Der Nachreservierungsbedarf fiel geringer aus als in 2019, da die Zinsen weniger stark gesunken sind als im Vorjahr. In Summe resultierte so ein leicht höherer EBIT.

Die Zinsmarge lag bei nach wie vor guten 102 Basispunkten (2019: 109 Basispunkte). Der durchschnittliche Garantiezins im traditionellen Lebengeschäft reduzierte sich durch zinsbedingte Nachreservierungen und einen verbesserten Geschäftsmix von 1.2% auf 1.1%.

Die Neugeschäftsmarge im Lebengeschäft lag im Geschäftsjahr 2020 bei sehr guten 42.7% und normalisierte sich gegenüber dem Vorjahr, welches durch das einmalig hohe Volumen im Schweizer Kollektivlebengeschäft geprägt war (2019: 37.3%).

Asset Management und Banking

Der Ausbruch der Covid-19-Pandemie Anfang 2020 führte im März aufgrund der verhängten Lockdowns zu einem nie dagewesenen Abbremsen der Wirtschaft. An den Finanzmärkten kam es in kürzester Zeit zu massiven Marktverwerfungen. Nachdem globale Aktien innerhalb von 24 Handelstagen um 34% fielen, setzte in den meisten Märkten eine zügige Erholung ein. Pandemieängste sorgten zwar zwischendurch für Volatilität, aber die Tiefzinspolitik und die neuen Anleihekaufprogramme der Notenbanken sowie die grosszügigen Hilfspakte der Regierungen befeuerten die Aktienmärkte und stabilisierten den Rentenmarkt.

Versicherungsgelder: Solide Anlagerendite in aussergewöhnlichem Anlagejahr

Das Anlageergebnis auf Versicherungsgeldern liegt aufgrund der Marktverwerfungen mit 1’270.5 Mio. CHF unter dem Vorjahresniveau von 1’355.7 Mio. CHF. Die laufenden Erträge sind infolge des anhaltenden Tiefzinsumfeldes gegenüber dem Vorjahr auf 1’101.0 Mio. CHF gesunken (2019: 1’176.5 Mio. CHF). Der Trend wurde durch die Umschichtungen in Private Debt und den Aufbau von Unternehmensanleihen zu attraktiven Credit Spreads etwas gemindert.

Die in der Erfolgsrechnung erfassten Gewinne liegen mit 579.1 Mio. CHF um 5.6 Mio. CHF über jenen des Vorjahrs. Ausgelöst wurde dies durch hohe Beiträge aus den Obligationen und Aktien. Die Wertberichtigungen liegen im Vergleich zum Vorjahr, um 122.5 Mio. CHF höher. Treiber für den höheren Wert stammen im Wesentlichen aus europäischen Aktien und stehen im Zusammenhang mit den Verwerfungen an den Kapitalmärkten aufgrund der Covid-19-Pandemie.

Das Ergebnis aus Währungsabsicherungskosten sowie aus Währungseffekten auf dem nicht abgesicherten Fremdwährungsexposure hat sich aufgrund der gesunkenen Währungsabsicherungskosten und der Kursentwicklungen um 102.3 Mio. CHF auf 74.9 Mio. CHF verbessert.

Das für Versicherungsgelder erwirtschaftete Anlageergebnis entspricht einer Nettorendite von 2.1% und liegt leicht unter jenem des Vorjahrs (2.3%). Die nicht realisierten Mehrwerte sind aufgrund der Zinsveränderungen und der Einengung der Spreads um 546.2 Mio. CHF angestiegen. Die IFRS-Performance der Versicherungsgelder (einschliesslich der nicht erfolgswirksamen Netto-Wertveränderungen der Kapitalanlagen, aber ohne Wertänderungen der bis zum Verfall gehaltenen Fremdkapitalinstrumente) liegt mit 3.0% unter der IFRS-Performance des Vorjahres von 4.7%.

Deutliche Steigerung der Drittkundengelder

Die gesamten verwalteten Assets under Management lagen per 31. Dezember 2020 bei 66.2 Mrd. CHF, was einer Zunahme von 4% gegenüber dem Vorjahresendwert entspricht. Das Volumenwachstum ist neben der Erholung der Finanzmärkte im zweiten Semester und der starken Performance gegen Ende Jahr auf zusätzliches Neugeld sowohl bei den Versicherungsgeldern als auch im Drittkundengeschäft zurückzuführen. Letztere sind vor allem durch das Wachstum bei Immobilienmandaten gestiegen.

Im Jahresdurchschnitt blieb das Volumen der verwalteten Assets under Management tiefer als im Vorjahr, was tiefere Erträge zur Folge hatte. Neben den reduzierteren Durchschnittsvolumen spielten aber auch andere Sondereffekte eine Rolle, insbesondere hat die Kapitalerhöhung des Baloise Swiss Property Fund im Vorjahr zu zusätzlichen Einmaleinnahmen geführt.

Das Drittkundengeschäft konnte im Jahr 2020 erneut deutlich ausgebaut werden. Es flossen Net New Assets in Höhe von 1‘244.4 Mio. CHF zu. Dies entspricht einem Wachstum von 48% gegenüber dem Vorjahreswert. Das Volumen im Drittkundengeschäft wurde somit deutlich gesteigert, ebenso wurden Kompetenzen weiter aufgebaut.

Die Vermögensverwaltungsmandate bei der Baloise Bank SoBa trugen ebenfalls massgeblich zur Steigerung der Net New Assets bei. Die Steigerung der Anzahl der Vermögensverwaltungsmandate auf neu 3’212 (+21.4%) zeigt die Vorteile der schweizweit einzigartigen Kombination aus Versicherung, Bank und Asset Management und die Vernetzung der Themen Vorsorge und Vermögen.

Der Immobilienbereich zeigte eine hohe Wachstumsdynamik. So erwarb die Baloise Anfang 2020 zwei Grundstücke des Giessen-Areals bei Dübendorf. Auf der rund 35’000 Quadratmeter grossen Anlage sollen bis 2026 rund 500 neue Wohnungen sowie Gewerbe- und Grünfläche entstehen. Im August 2020 nahm die Baloise als Bauherrin den Konzernhauptsitz Baloise Park in Betrieb. Das dreiteilige Ensemble bildet ein markantes neues Basler Wahrzeichen unmittelbar beim Bahnhof SBB. Neben dem Konzernhauptsitz entstanden zwei Renditeliegenschaften, die nun kurz vor der Vollvermietung stehen.

Weiter konnte die Baloise ihre Ambition als Immobiliendienstleisterin durch eine Ende 2020 eingegangene Partnerschaft mit der Pensionskasse Basel-Stadt unterstreichen.

Im Bereich der Liquiden Anlagen erfreuten sich der Baloise Global Bonds CHF Optimized Fund und der Baloise Senior Secured Loans Fund starker Nachfrage: Sie entwickelten sich zum Flaggschiff in ihrer jeweiligen Produktekategorie. Im Sommer 2020 ging Baloise Asset Management im Rahmen einer strategischen Kooperation eine Beteiligung am Zürcher Vermögensverwalter Tolomeo Capital AG ein und baute damit die Position als einer der führenden regelbasierten Asset Manager in der Schweiz weiter aus. Zur Vereinfachung der Strukturen erfolgte die Fusion der Gesellschaften Baloise Asset Management Schweiz AG und Baloise Immobilien Management AG. Diese treten damit einheitlich unter Baloise Asset Management AG auf. Im Weiteren wurde der Kulturwandel hin zu einer kundenorientierten Organisation fortgesetzt, indem die Mitarbeitenden neu in selbstorganisierten funktionsübergreifenden Teams mit einer End-to-End-Verantwortung zusammenarbeiten. Das Ziel ist es, die Kundenorientierung und die Effizienz zu erhöhen.

Baloise Asset Management trägt zur Nachhaltigkeitsstrategie der Baloise Gruppe bei und übernimmt entsprechend Verantwortung in der Anlagestrategie: Die Baloise Responsible Investment Policy (RI-Policy) bildet einen massgeblichen Rahmen zum Erreichen der nachhaltigen Wertschöpfung. Im Jahr 2020 wurde das Thema Nachhaltigkeit bei Investitionen auf alle selbst verwalteten Gelder für Drittkunden, auf den Baloise Senior Secured Loans Fund, auf die Auswahl von Drittfonds wie auch auf die Immobilienanlagen erweitert.

Die Meilensteine bei der Umsetzung der nachhaltigen Investitionsstrategie setzen im ersten Quartal 2021 die Klimastrategie und die Lancierung des Active-Ownership-Ansatzes. Mit Hilfe der Klimastrategie reduzieren wir Risiken, welche durch den Klimawandel entstehen, und verwalten diese im Portfolio vorausschauend. Bei der Active-Ownership-Strategie liegt der Schwerpunkt auf dem aktiven Dialog mit Unternehmen zu spezifischen Fragen und Nachhaltigkeitsthemen. So können wir mit den von uns verwalteten Geldern eine positive Wirkung auf Umwelt und Gesellschaft erreichen. Mit dem Ziel, die Transparenz im Bereich Nachhaltigkeit für die Investoren zu erhöhen, werden zudem die entsprechenden Vorgaben der Europäischen Regulierungsbehörde im Rahmen des EU Action Plans realisiert.

Ökosysteme & Innovation

Die am Investorentag im Oktober des Geschäftsjahrs 2020 präsentierte nächste strategische Phase „Simply Safe: Season 2“ von 2022 bis 2025 wird entscheidend sein in der digitalen Weiterentwicklung der Baloise. Mit dem Ziel, zu einem technologiegetriebenen Finanzdienstleister und wichtigen Akteur innerhalb der Ökosysteme Heim und Mobilität zu werden, der unverzichtbar im Leben seiner Kunden ist, fokussiert die Baloise neben dem Versicherungskerngeschäft sowie Asset Management & Banking auf ihren dritten Geschäftspfeiler Innovation. Die Ambition ist es, mit den Baloise-Innovationen bis 2025 eine Zielbewertung von 1 Mrd. CHF beziehungsweise zusätzliches Geschäftsvolumen in Höhe von 360 Mio. CHF zu erreichen.

Der Fokus Innovationen wird neben dem Versicherungskerngeschäft gruppenweit innerhalb der Ökosysteme Heim und Mobilität liegen, die auch schon im Geschäftsjahr 2020 weiter ausgebaut wurden. Für beide Ökosysteme erwarten wir bis 2025 einen Anstieg der Geschäftsvolumen auf jeweils rund 100 Mio. CHF. Für den Digitalversicherer FRIDAY haben wir zudem die Ambition, ein Geschäftsvolumen von 160 Mio. CHF in 2025 zu erreichen.

Ökosystem Heim

Die Baloise investierte in der Schweiz in der ersten Jahreshälfte in den Reinigungsdienstleister Batmaid und kooperierte mit quitt., der führenden Plattform rund um die Anstellung, Lohnabrechnung und Versicherung von Haushaltshilfen. So wurden die bestehenden Kooperationen mit Movu, Bubblebox und Devis im Ökosystem Heim weiter ausgebaut.

Auf batmaid.ch können Kunden innerhalb einer Minute versichertes und qualifiziertes Reinigungspersonal online anstellen. Dank eines integrierten Treuhandservices kümmert sich das Unternehmen im Namen seiner Kunden um die Anmeldung und Zahlung der Lohnsteuer. Dem Reinigungspersonal bringt die Plattform deklarierte Arbeit mit Sozialversicherungsschutz.

Quitt. ist in der Schweiz führend für gesetzeskonformes Registrieren und Verwalten von Haushaltshilfen. Quitt. kümmert sich um die Anmeldung bei allen Behörden, um die Lohnabrechnungen und um sämtliche Versicherungen, damit alle Haushaltshilfen garantiert korrekt angestellt und versichert sind. Dafür arbeitet quitt. schweizweit mit allen kantonalen Ausgleichskassen und Steuerämtern zusammen und bietet ihren Kunden auch eine eigene Pensionskassenlösung an.

Im September 2020 folgte die Investition in „Houzy„. Das Startup mit Sitz in Zürich ist eine Technologieplattform, die es Haus- und Stockwerkeigentümern ermöglicht, alles rund um ihre Liegenschaft verknüpft und digital zu administrieren. Vom Kauf über die Renovation und den Unterhalt bis hin zum Wiederverkauf der Immobilie vermittelt Houzy den Kunden intelligent die passenden Partner.

In Belgien konnte die Baloise ihre Kunden gleich mit drei Innovationen überzeugen: So hat die Baloise gemeinsam mit dem belgischen Start-up Keypoint einen neuen digitalen Assistenten entwickelt, der die Arbeit der Immobilienverwalter vereinfachen soll. Um dem Mangel an professionellen Immobilienverwaltungen in Belgien entgegenzutreten, hat Keypoint eine digitale Plattform entwickelt, die alle Akteure zusammenbringt und bei Aufgaben der Immobilienverwaltung unterstützt.

Ebenso hat die Baloise in Belgien in das wallonische Start-up ImmoPass investiert, einen Dienstleister im Bereich der technischen Immobilienprüfung. Potenzielle Käufer oder Hausverwalter können mithilfe des Systems von ImmoPass den technischen Zustand ihres Gebäudes beurteilen, um so unerwartete Renovierungskosten zu vermeiden.

Zum Jahresende hin investierte die Baloise in Belgien in Rentio, ein innovatives flämisches Startup, welches alle Aufgaben rund um Vermietungsprozesse digitalisiert, zentralisiert und automatisiert. Immobilienfirmen, Vermieter und Mieter können über eine Online-Plattform oder App reibungslos Verträge abschliessen, Zahlungen überwachen, Dokumente austauschen und sich um alltägliche Mietprobleme wie kaputte Radiatoren oder die Boilerwartung kümmern.

In Zeiten von 100% Home-Office baute die Baloise in Belgien zudem das Angebot ihrer Gesundheitsplattform B-Tonic aus und kümmerte sich so um das psychische und physische Wohlbefinden ihrer Mitarbeitenden, Makler und Kunden. Über die Gesundheitsplattform erhalten sie Tipps, wie sie besonders auch während der Pandemie belastbarer durchs Leben gehen können, beispielsweise durch gesunde Ernährung und tägliche Bewegung. Mit verschiedenen Aktionen wie der Challenge „Gesund in 100 Tagen“, kostenlosen Gesundheitsratgebern, Webinaren und Facebook-Live-Sessions, setzt B-Tonic hier Akzente. Ein erfolgreiches Konzept, das auf dem Weg ist, ein fester Wert im Aktivierungsangebot der Baloise in Belgien zu werden.

Ökosystem Mobilität

Auch der Ausbau des Ökosystems Mobilität wurde im Geschäftsjahr 2020 weiter vorangetrieben. Neben den bestehenden Investitionen und Kooperationen wie zum Beispiel mit Drivolution, Gowago und Stratos** startete die Baloise im zweiten Semester weitere Initiativen.

Die Unternehmenstochter Mobly hat zusammen mit dem Assistance-Unternehmen Europ Assistance die Mobilitätsplattform Moveasy gegründet. Dank des „Mobility as a Service“-Ansatzes integriert Moveasy über 20 Mobilitätsanbieter in Belgien mit dem Ziel, der vor allem urbanen Bevölkerung eine nachhaltige und umweltfreundliche Alternative zum Transportmittel Auto anzubieten – und dies stets mit der Möglichkeit, das Mobilitätsbudget im Auge zu behalten.

Im November des letzten Jahres gab die Baloise bekannt, eine Partnerschaft mit dem Schweizer Startup TWIICE einzugehen, das auf die Entwicklung sogenannter Exoskeletons spezialisiert ist. Damit integriert die Baloise verstärkt die Mobilitätsbedürfnisse einer spezifischen Zielgruppe, nämlich von Menschen mit einer Beeinträchtigung des Bewegungsapparates. Ganz im Sinne ihres Nachhaltigkeitsansatzes und ihrem Versprechen, gesellschaftliche Verantwortung wahrzunehmen, unterstützt die Baloise so die Mobilität der Zukunft für alle, auch für Menschen mit Einschränkungen.

Ende Jahr gab die Baloise zudem die Gründung beziehungsweise Investition in die Mobilitäts-Startups „aboDeinauto“ und „Ben Fleet Services“ in Deutschland bekannt. AboDeinauto ist eine Neugründung durch die Baloise mit Unterstützung durch den Berliner Corporate Venture Builder Bridgemaker. Es ist der erste Auto-Abo-Anbieter, der systematisch auf Gebrauchtfahrzeuge setzt. Dies geschieht durch enge Zusammenarbeit mit Autohändlern, die durch aboDeinauto am schnell wachsenden Markt der Autoabonnemente partizipieren. Die monatlichen Preise sind günstig, das Abonnement einfach und flexibel. AboDeinauto ermöglicht seinen Kunden, ihr gebrauchtes Wunschauto im monatlichen Abonnement ohne langfristige Bindung zu nutzen. Zudem arbeitet aboDeinauto eng mit dem Handel zusammen, kann somit auf einen grossen Pool gebrauchter Fahrzeuge zurückgreifen und diese besonders günstig anbieten. Damit differenziert sich aboDeinauto von den bisherigen Auto-Abos im Markt.

Ben Fleet Services wurde 2019 gegründet und revolutioniert seitdem mit einer digitalen Service-Plattform den Markt für flottenbasierte Dienstleistungen. Zum Angebot gehören Services wie Vor-Ort-Reinigung, Tanken und Laden, Instandhaltung, Reparatur und Standortwechsel von Fahrzeugen – egal, ob für einzelne Fahrzeuge oder ganze Fahrzeuggruppen, ob für (E-)Autos, Transporter, Bus und Bahn, Fahrräder und E-Roller. Mit der Plattform lassen sich die Services effizient über digitale Schnittstellen in bestehende Kundensysteme integrieren. Diese automatisierten Prozesse ermöglichen Zeit- und Kostenersparnisse sowie einen hohen Grad an Flexibilität für die Kunden.

**ehemals Carhelper.

FRIDAY

FRIDAY hat im Geschäftsjahr 2020 seine Ziele erreicht und zählt heute über 100’000 Bestandskunden. Der Ausbruch der Covid-19-Pandemie führte zwar zum Rückgang bei Neuzulassungen von Kraftfahrzeugen in Deutschland, doch konnte FRIDAY durch seine digitalen Angebote seine Wachstumsziele einhalten. Die Bruttoprämien von FRIDAY haben sich gegenüber dem Vorjahr verdoppelt und lagen 2020 bei über 30 Mio. CHF. Das Wachstum erfolgte bei hoher Kundenzufriedenheit und mit kontinuierlich verbesserter Schadenquote. Im Jahr 2021 will FRIDAY sein Wachstum weiter vorantreiben. Ein weiterer wichtiger Schritt hierfür ist der angekündigte Eintritt in den französischen Markt. Gemäss der Planung soll FRIDAY bis 2025 einen Geschäftsvolumenbeitrag von 160 Mio. CHF erreichen.

Hier geht es zum Überblick über die Innovationsprojekte der Baloise seit dem Start von Simply Safe: www.baloise.com/innovationen.

Ausblick

Die guten Resultate des Geschäftsjahrs 2020 zeigen, dass die Baloise auf Kurs ist, die Ziele der strategischen Phase Simply Safe bis 2021 trotz grosser Herausforderung aufgrund der Covid-19-Pandemie zu erreichen. Die unveränderte starke Bilanz, die gute Profitabilität und die Entwicklung des Geschäftsvolumens zeigen trotz widriger Umstände, dass die Baloise ein weiterhin umsichtig agierendes und nachhaltig erfolgreiches Unternehmen ist. Am Investorentag vom 29. Oktober 2020 hat die Baloise Group die Inhalte der strategischen Phase «Simply Safe: Season 2» vorgestellt, welche die Ziele und Ambitionen des Unternehmens von 2022 bis 2025 aufzeigen. Die Baloise will bis 2025 neu zu den Top 5% aller Arbeitgeberinnen in Europa gehören, 1.5 Mio. neue Kunden gewinnen und 2 Mrd. CHF Barmittel generieren. Hiervon beabsichtigt sie, 60% bis 80% als Dividende auszuschütten. Zudem hat sie die Ambition, das erhebliche Wachstumspotenzial ihres Digitalversicherers FRIDAY weiter auszuschöpfen und neben den beiden Geschäftspfeilern «Versicherung» und «Asset Management & Banking» mit den Ökosystemen Heim und Mobilität sowie weiteren Innovationen als neuem drittem Pfeiler eine Zielbewertung in den neuen Geschäftsfeldern von 1 Mrd. CHF zu erreichen.

Veränderung im Verwaltungsrat

Der kommenden Generalversammlung vom 30. April 2021 schlägt der Verwaltungsrat Karin Lenzlinger Diedenhofen zur Wahl vor. Karin Lenzlinger Diedenhofen (geb. 1959, Schweizerin) ist Vizepräsidentin der SV Group AG, Präsidentin der Zürcher Oberland Medien AG sowie Verwaltungsratsmitglied der Bank Linth LLB AG und der Übermorgen Ventures Investment AG. Seit 2013 ist sie Präsidentin der Zürcher Handelskammer und Vorstandsmitglied bei economiesuisse. Sie gehörte zwischen 2004 und 2020 dem Verwaltungsrat der MCH Group AG an und war zwischen 1991 und 2019 in diversen Funktionen, zuletzt als CEO und Delegierte des Verwaltungsrats, bei Lenzlinger Söhne AG tätig.

Verwaltungsratspräsident Andreas Burckhardt ist erfreut: «Mit Karin Lenzlinger Diedenhofen wird eine in der Schweizer Wirtschaft ausgezeichnet vernetzte Frau zur Wahl in den Verwaltungsrat der Bâloise Holding AG vorgeschlagen. Sie ist im Medienbereich bewandert, stammt aus dem östlichen Landesteil und bringt aufgrund ihrer langjährigen Erfahrung die Perspektive einer Unternehmerin in den Verwaltungsrat ein.»

No More Posts