Warning: Attempt to read property "term_id" on string in /home/websitep/www/insurance360.ch/wp-content/themes/insurance360/single.php on line 30

Revidiertes Erbrecht: Die richtigen Vorsätze für Ihre Vorsorge

ZUSAMMENFASSUNG

Seit dem 1. Januar 2023 gilt das modernisierte Schweizer Erbrecht. Damit können Sie auch Ihre Vorsorge besser an Ihre Bedürfnisse anpassen. Kürzer Überblick über die Lösung, durch die Sie mehr Freiheit bei der Planung Ihrer Nachfolge haben.

Die Revision des Schweizer Erbrechts wurde seit langem erwartet: Einige Bestimmungen des Zivilgesetzbuchs sind schon fast hundert Jahre alt! In unserer modernen Gesellschaft, in der Konkubinatspaare und Patchwork-Familien zur Norm geworden sind, ist es von entscheidender Bedeutung, das Gesetz anzupassen und den Bürgerinnen und Bürgern mehr Freiheit beim Erbrecht zu geben.

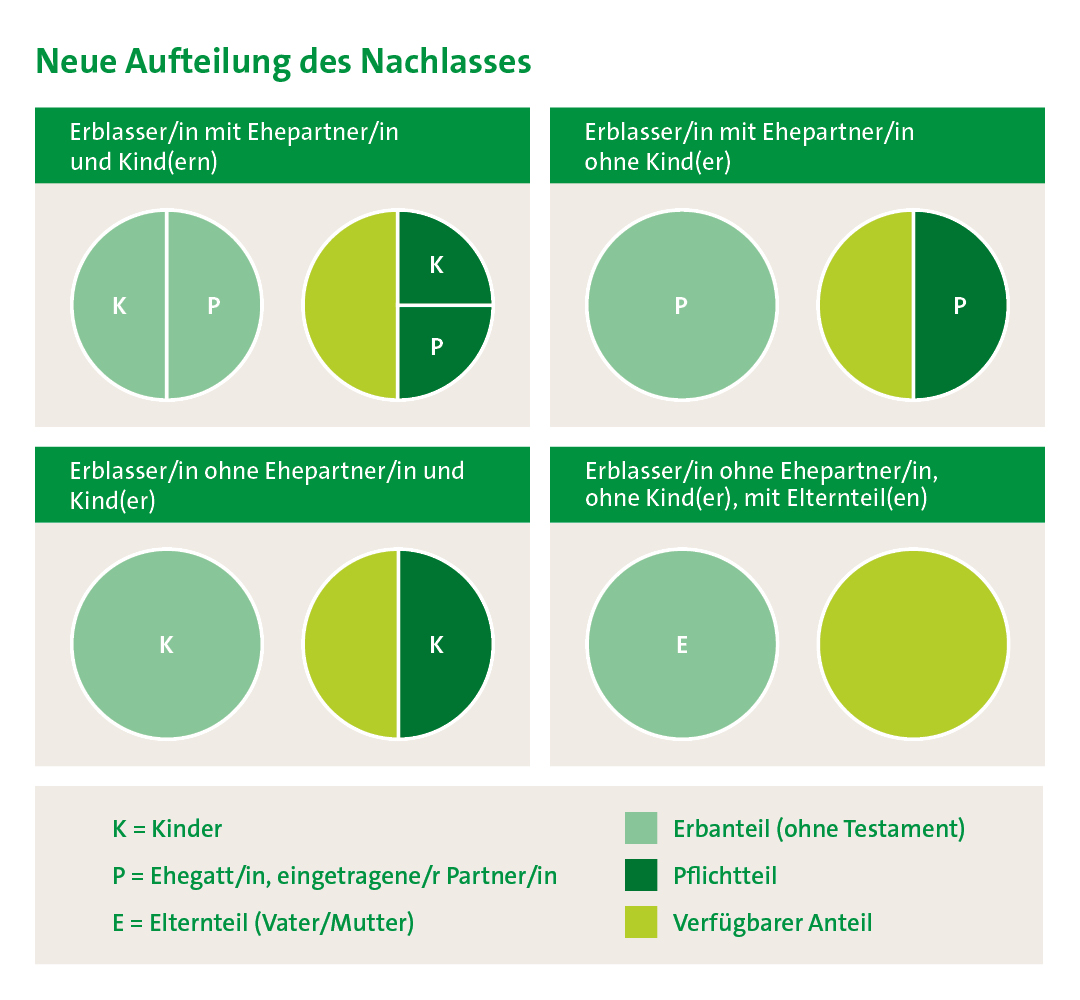

Kinder, Eltern, Ehepartner/-rinnen: Wer hat Anspruch worauf?

Die wichtigsten Änderungen betreffen die Pflichtteilansprüche, die bestimmten nahen Familienangehörigen, wie dem Ehepartner oder der Ehepartnerin, den Kindern und den Eltern, einen Mindestanteil des Nachlasses garantiert. So gilt im revidierten Erbrecht eine Kürzung des Pflichtteils für Nachkommen von 75 % auf 50 %. Der Pflichtteil für Eltern fällt vollständig weg. Mit dieser neuen Bestimmung kann der Erblasser oder die Erblasserin über die Hälfte seines oder ihres Vermögens frei verfügen: so gibt es mehr Handlungsspielraum bei der Nachlassplanung, insbesondere um Erben, Konkubinatspartner oder -partnerinnen, die Kinder der Ehepartnerin oder des Ehepartners oder Dritte zu begünstigen.

Was ändert bei der Vorsorge?

Mit dem neuen Gesetz sind auch der Ehevertrag und die Nachfolgeregelungen bei Familienunternehmen vereinfacht. Und nicht zuletzt werden auch alle Fragen zur Vorsorge geregelt. Es wurde nun klar festgehalten, dass Beträge, die in die Säule 3a einbezahlt wurden, nicht zum Nachlass zählen. Was heisst das genau? Das heisst, dass die Vorsorgeeinrichtungen die Guthaben aus der Säule 3a direkt an die gewählten begünstigten Personen auszahlen können, ohne vorgängig die direkten Erben konsultieren zu müssen und ohne Gefahr, dass ein Nachkomme die geleistete Auszahlung anfechten könnte. Weitere Nutzen: Das Guthaben aus der Säule 3a ist von einer Erbschaftsliquidation durch die Konkursämter im Falle einer ausgeschlagenen Erbschaft nicht betroffen und in einigen Kantonen wird auf diese Leistungen keine Erbschaftssteuer mehr erhoben.

| Die Vaudoise sieht genau hin!Das neue Erbrecht ist zwar begrüssenswert, doch darf nicht vergessen werden, dass das anwendbare Recht vom Zeitpunkt des Todes abhängt, und nicht vom Zeitpunkt des Abschlusses des Testaments oder des Erbvertrags.Obwohl die Säule 3a aus diesem revidierten Erbrecht klar gestärkt hervorgeht, muss die Situation im Auge behalten werden. Damit die Erben des Pflichtteils das Recht nicht über die Säule 3a umgehen können, ist vorgesehen, dass diese Leistungen für die Pflichtteilsberechnung berücksichtigt werden. Oder einfach gesagt: Sollte ein Erbe seinen Pflichtteil nicht bekommen, kann er gegen die begünstigte Person der Säule 3a vorgehen, deren Betrag gekürzt wird, um den fehlenden Teil auszugleichen.Das neue Gesetz wurde zwar vereinfacht, aber es ist komplex – jede Familiensituation ist einzigartig – und es könnte viele Fragen aufwerfen, insbesondere zur Säule 3a. Egal, ob Sie Ihren Entnahmeplan im Sinne der neuen Bestimmungen anpassen möchten oder Fragen an Ihren Berater oder Ihre Beraterin haben, die Vaudoise steht Ihnen gerne zur Seite und beantwortet Ihre Fragen klar und diskret. |

No More Posts